Los préstamos personales no paran de subir: qué factores los impulsan

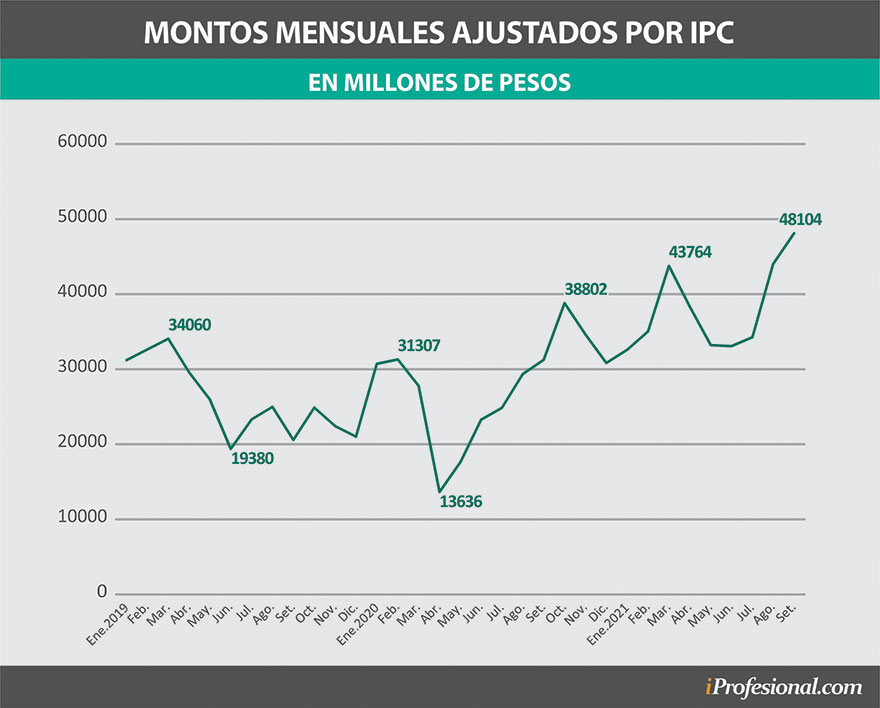

Luego del mínimo que tocaron al inicio de la cuarentena, los préstamos personales iniciaron un rally ascendente que alcanzó un nuevo récord en septiembre

Luego de un prolongado período en el que los préstamos personales en lo que hace a los montos colocados mensualmente se mantuvo en un «canal horizontal», y de tocar un mínimo al inicio de la cuerentena, a partir de mayo del año pasado comenzaron a crecer en forma sostenida, aunque con algunos altibajos hasta marzo de este año.

Pero desde abril y hasta septiembre el rally ascendente alcanzó mayor intensidad, que se coronó en septiembre cuando superó los 48.100 millones de pesos.

Si se compara el volumen colocado exclusivamente ese mes frente al mínimo de la serie, ajustado por inflación, el crecimiento es del orden del 252%, mientras que frente al promedio de los años 2019 a 2021, se ubica un 64% por encima. Finalmente, si se considera el promedio de los doce meses previos a la pandemia, el último dato disponible muestra una suba superior al 90%.

Pese a lo shockeante de estas variaciones, los datos de septiembre son apenas una fraccion del máximo alcanzado en octubre de 2017, ya que ajustado a valores de hoy rondaría los 128.000 millones.

Este notable incremento en la colocación hizo que el saldo del rubro de préstamos personales en el balance del sistema financiero subiera a casi $583.000 millones, mostrando un alza de 4,6% respecto al monto de agosto, por lo que encadena su décima sexta suba consecutiva, aunque su alza interanual (41%) sigue por debajo del índice de precios.

Según Guillermo Barbero, socio de First Capital, esta aceleración en las colocaciones responde en parte a la llegada de la ansiada «normalidad».

Otro factor que podría impulsar dicha suba es la sensación de que la tasa de interés que cobran los bancos por este tipo de préstamos «está barata» frente a la inflación que se espera para los próximos meses.

Las tasas de interés por préstamos y tarjetas de crédito

De acuerdo a la Defensoría del Pueblo de la Ciudad de Buenos Aires, en lo que respecta a los préstamos personales tradicionales, las tasas de interés que cobran los diferentes bancos parten de un mínimo del 47% a un máximo del 78 por ciento, dependiendo en cada caso de la línea que se ofrece, los plazos, la calificación de los clientes, si estos cobran sus haberes en el banco, su deuda global, etc.

Es precisamente ese dato el que puede hacer suponer que sería un buen negocio sacar un préstamo personal, pues la inflación esperada tendría un piso no menor al 50 por ciento.

No obstante, cabe remarcar que más allá de la tasa nominal de interés, el dato a tener en cuenta para definir si la financiación en conveniente es el Costo Financiero Total.

La importancia de éste radica en que se trata del porcentaje que se abona finalmente, pues incluye además de la tasa de interés que se aplica sobre el capital adeudado, diferentes variables que son monetizadas como por ejemplo aquellas cargas de tipo administrativo, impuestos, etc.

De su aplicación surge que dentro de las principales entidades financieras, el abanico parte de un costo financiero total mínimo 74% a un máximo que más que duplica ese porcentaje.

Diferente es el caso de la financiación por saldos impagos de las tarjetas de crédito, pues la correspondiente a los bancos públicos promedió un CFT del 51%, mientras que el de los privados rondaron un 60%.

De esta manera, los costos para los consumos realizados con tarjetas de crédito se mantuvieron estables, pues la tasa nominal anual de interés (TNA), que es aquella que se paga en términos anuales por el préstamo o financiación, tiene un máximo del 43% según lo determinado por el BCRA en el texto ordenado el 25/3/21 referido a las «Tasas de interés en los mercados de crédito».

En tal sentido, en el punto 2.1.1. (Interés compensatorio. Entidades financieras) se establece: «No podrá superar la tasa nominal anual del 43 % cuando el importe financiado por este concepto, considerando cada cuenta de tarjeta de crédito, no supere los $ 200.000.»

De hecho, la mayoría de los bancos, tanto públicos como privados, mantienen esta tasa máxima en su oferta de financiación a través de tarjetas de crédito, siendo que este préstamo, se activa cuando solo se abona el mínimo de la tarjeta, y el saldo pasa a convertirse en deuda del consumidor.

Así, es importante destacar una vez más que el CFT es el último costo a tener en cuenta, y que en la actualidad fluctúa desde un mínimo de 48,21% a un máximo que en varios casos supera el 66 por ciento.

f:Iprofesional