Test clave paraMassa: afronta primer canje de deuda en pesos,¿qué resultado anticipa el mercado?

El nuevo ministro busca canjear deuda en que vence en los próximos 3 meses por bonos duales que cubren ante la inflación o la devaluación

Tras el anuncio de las primeras medidas económicas, el ministro de Economía Sergio Massa enfrentará este martes 9 de agosto su primer examen en el mercado local, con un canje voluntario de deuda en pesos mediante el que buscará descomprimir los vencimientos de los próximos tres meses.

Las condiciones de la operación fueron anunciadas por el ministerio de Economía el viernes por la noche, luego de una reunión que mantuvo el secretario de Finanzas, Eduardo Setti, con representantes de bancos, la cámara de Fondos Comunes de Inversión y compañías de seguros.

Massa había adelantado el miércoles último este canje con el que busca calmar la incertidumbre y normalizar el mercado de deuda en pesos luego de la corrida que sufrieron los títulos CER -que ajustan por inflación- en junio y parte de julio.

Frente a la corrida, el Banco Central salió a comprar deuda CER para defender el precio de esos títulos. Según estimaciones de EconViews, la entidad monetaria compró entre junio y julio deuda en el mercado secundario por $1,17 billones. Por eso, en el mercado estiman que gran parte de los títulos que se ofrecen en el canje es deuda que está en poder de la entidad monetaria.

Deuda en pesos: primer reto de Massa

Massa destacó en la conferencia de prensa del miércoles: «como Gobierno cumplimos con nuestros compromisos. Se habló mucho en los últimos días de una gran concentración de vencimientos de deuda en pesos para los próximos meses. Para dar mayor previsibilidad y despejar la incertidumbre, hemos lanzado un canje voluntario para los vencimientos en pesos de los próximos 90 días».

En ese marco, el ministro precisó: «Ya tenemos compromisos de adhesión de más del 60%«.

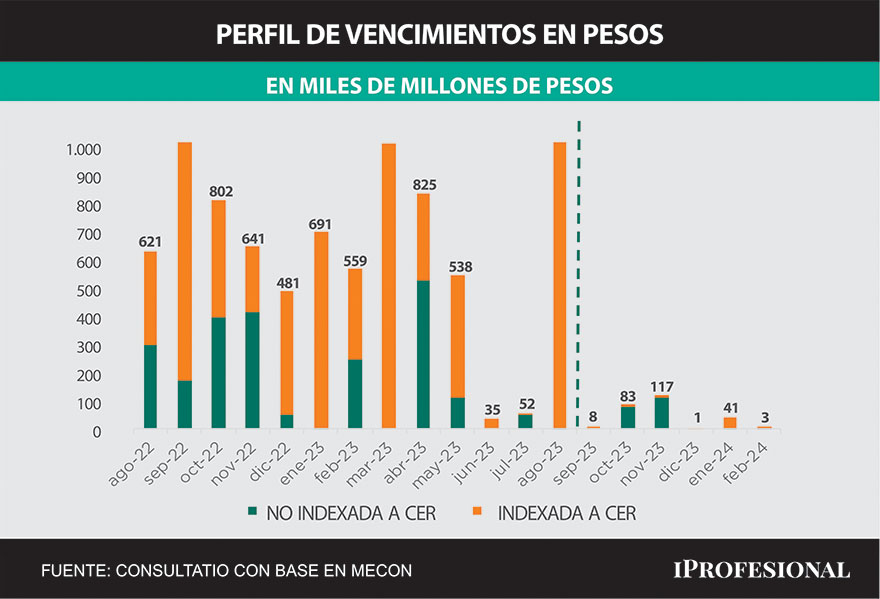

Los vencimientos hasta fin de año suman $4 billones, de los cuales $1,2 billones están en manos privadas

En ese sentido, los analistas relativizaron la magnitud de esa participación. Mateo Reschini, analista senior de Research de Inviu, dijo a iProfesional que ese porcentaje de 60% es lo que se calcula que «está en manos del BCRA y entes públicos».

En sintonía, Nery Persichini, estratega de GMA Capital, señaló: «El canje de deuda en pesos involucra títulos que vencen en los próximos 90 días y que totalizan un monto de $ 2,5 billones, de los cuales un 66% están indexados. Si bien el anuncio oficial mencionó que un 60% de los tenedores ingresaría al swap voluntario, lo cierto es que ese número coincide con las tenencias de organismos públicos».

«De todas formas, el swap reduciría la carga de deuda de corto plazo en aproximadamente $1,5 billones», calculó un informe de GMA.

Sobre este canje, los analistas de Consultatio Plus plantearon que ven en esta iniciativa «un elemento crucial para transitar mejor los próximos meses; con un calendario de vencimientos más aliviado se compra tiempo para que las medidas fiscales empiecen a tener impacto y se reducen las presiones sobre el tipo de cambio y la brecha cambiaria».

A su vez, la consultora Equilibra sostuvo que «el canje permitirá reducir vencimientos de 2022 pero el resultado de las licitaciones quedará más expuesto a los vaivenes del sector privado».

Según la proyección de la consultora, «los vencimientos hasta fin de año suman $4 billones, de los cuales $1,2 billones están en manos privadas, $500.000 millones en bancos privados y $700.000 millones en FCIs, aseguradoras, empresas y otros agentes del sector privado».

Los vencimientos de deuda entre agosto y octubre suman cerca de $2,5 billones.

Asimismo, en Adcap Grupo Financiero resaltaron que la iniciativa del Gobirno «es algo muy bueno porque saca la presión de la pared de vencimientos, pero ahora se necesitan señales más puras». Por eso, enfatizaron que «a partir de ahora, todo rollover será genuino y nos permitirá ver cómo se mueven los privados en las licitaciones».

¿Cuál es el menú del canje de deuda en pesos?

Los instrumentos de deuda elegibles para esta operación de conversión son seis letras y un bono del Tesoro que vencen entre agosto y octubre de este año a cambio de tres bonos dual con vencimientos en junio, julio y septiembre de 2023. Hay tres alternativas diferentes de canje.

El bono dual ofrecerá un rendimiento ajustado por inflación (CER más un cupón anual (2% para el de junio/julio y de 2,25% para el de septiembre), o por variación del dólar oficial, lo que más pague al momento de la fecha de vencimiento.

- La primera opción que se ofrece es tomar un bono dual con vencimiento a junio del 2023 y entregar a cambio Letras del Tesoro ajustadas por CER (LECER) que vence el 16 de agosto; otra, a tasas variable más 14% (LEPASE) que también caduca el 16 de agosto; y una tercera a Descuento (LEDE) pero con el límite el 31 de este mes.

- La segunda oferta es otro bono dual con vencimiento en julio del 2023 y los títulos a entregar son un Bono Ajustado por CER (BONCER), más 1,3% con vencimiento el 20 de septiembre, y una LEDE que expira el 30 de septiembre.

- La tercera alternativa es un bono dual con vencimiento el 30 de septiembre de 2021 y por él se podrán canjear las LECER y LEDES que caducan el 21 de octubre y el 31 de octubre, respectivamente.

La recepción de las ofertas comenzará a las 10.00 horas de este martes y finalizará a las 15.00 horas.

Massa adelantó que ya tienen un compromiso de 60% de adhesión al canje.

¿Qué expectativas tienen los analistas?

Los analistas coinciden que el canje está hecho a medida de los organismos públicos y de los bancos, por lo que prevén que tendrá una elevada adhesión.

Lucio Garay Méndez, economista de Eco Go, señala a iProfesional que si bien la operación «es desafiante por lo que implica, porque son un montón de pesos en juego, hay un montón de factores en la estrategia que esta vez adoptó Finanzas que hacen que el canje tenga muchas más posibilidades de éxito».

«Hay tres factores claves. Por un lado, gran parte de la tenencia de los títulos a canjear se encuentran en manos de acreedores públicos. En segundo lugar, se instrumentaron incentivos para participar. Esto se debe a que los nuevos bonos duales ofrecen cobertura ante una nueva aceleración en la inflación y también ante una eventual devaluación del tipo de cambio oficial», explicó. Asimismo, el economista remarcó que «los plazos que manejan estos nuevos bonos duales expiran previo a las elecciones» presidenciales del próximo año.

«Sumando estas distintas variables y en un contexto de incertidumbre y altas expectativas de salto discreto en el dólar oficial, los incentivos se alinean para participar del canje. Un ejemplo claro: tenedores de instrumento a tasa fija ahora tienen la posibilidad de cubrirse y eso es un incentivo que hasta ahora no se había dado», enfatizó.

De igual mirada, Reschini prevé que «el canje sea bastante exitoso porque el menú que ofrece es interesante porque protege al inversor de un salto discrecional del tipo de cambio y de la inflación. Y, en una jornada en la que subieron los bonos y acciones, mientras el dólar blue y los financieros bajaron, acotó: «Creo que esto aporta un poco al sentimiento de optimismo que hay hoy en el mercado».

Los analistas de Facimex Valores concordaron que la operación «contará con un nivel de adhesión importante, ya que el sector público estaría en poder de cerca de 60% de los vencimientos y la sexta parte la tendrían los bancos, que podrán usar los bonos duales para dolarizar sus carteras».

El canje de deuda se concretará en un clima en el que el dólar blue y los financieros abrieron la semana en baja

Pedro Siaba Serrate, estratega de Portfolio Personal Inversiones (PPI) también consideró que «tras los cambios recientes de regulación, parte del sector bancario podría verse atraído por estos títulos dado que quedaron por fuera de la posición neta de moneda extranjera». Y comentó que «sin tener mucha referencia, consideramos que estos nuevos títulos podrían ubicarse a una tasa por debajo de los dollar linked soberanos, dado el princing de la opcionalidad de cobertura CER (alrededor -5.5/-4.5% para una duration entre 0.8/1.1 años). No obstante, dependerá también del apetito que genere en el sector privado genuino para que la iliquidez no sea un problema», comentó.

¿El menú es atractivo para los inversores privados?

En PPI remarcaron que «el anuncio del 60% de compromiso fue totalmente irrelevante dadas nuestras estimaciones de tenencias del sector público, la clave estará en la demanda genuina por parte del sector privado».

Al respecto, en Facimex opinaron que para los inversores privados «la propuesta no parece atractiva».

«La brecha de rendimientos entre CER y dollar-linked podría quitarle atractivo a los inversores que buscan mantenerse en CER. Además, los instrumentos vencen en medio del calendario electoral en un contexto en el que las tasas forward sugieren que los inversores siguen reacios a financiar la transición presidencial», argumentaron.

En GMA Capital también alegan que «los inversores privados todavía se muestran escépticos de la fortaleza de la curva de pesos» y «esto se hace evidente a la luz de tasas forward de más de 15% anual entre los bonos a 2023 y 2024». Te puede interesar

«El mercado voluntario está prácticamente cerrado para un horizonte superior al cambio de gestión», concluyeron.

f:Iprofesional