Especialistas anticipan que en el próximo año se intensificará la diferencia en el desarrollo de sectores clave, que se expandirán a diferencia del resto.

“Yo no veo un gran año por delante” señaló Miguel Ángel Broda en recientes declaraciones periodísticas. El economista fundamentó su previsión en lo que consideró una “Argentina bipolar” con sectores clave (agro, minería, energía) que se expandirán diferenciándose del resto.

Por esta razón consideró que “vamos a tener un crecimiento modesto” y vaticinó que no vamos a ver aumento del salario real en el 2026 y “la masa salarial con suerte se va a mantener constante”.

Estas afirmaciones coinciden con las de distintos analistas que manifiestan preocupación por las dificultades que enfrentan los sectores más intensivos en mano de obra. Al respecto, se conocieron informes que dan cuenta de las dificultades por las que atraviesan la industria y la construcción, actividades que dan empleo a 22% de los trabajadores.

La producción manufacturera registró en noviembre pasado una baja en la actividad de 6% interanual y de 1% en la comparación respecto del mes presente, según estimaciones del Centro de Estudios de la Unión Industrial Argentina (UIA).

La entidad advierte que se trató de un mes con menos días de actividad (por los feriados), pero en el acumulado la producción industrial aún se encuentra estancada en los mismos niveles del cuarto trimestre de 2024 y en torno de 10% por debajo de 2022 y 2023.

Al interior del sector, sólo las ramas de refinación de petróleo y producción de motos recuperaron los niveles de tres años atrás. La situación es “crítica” para las pequeñas y medianas empresas, según los datos de la Fundación Observatorio PYME. En el tercer trimestre este segmento registró una contracción acumulada de 4,1% y una disminución de 4,6% en el empleo, situación recesiva que se prolongará en la última parte del año, según indicadores adelantados.

El 81% de las pymes manifestó como principal dificultad “una fuerte presión de costos” y 37% declara haber perdido participación de mercado como consecuencia del avance de las importaciones, principalmente de productos chinos.

En el mismo sentido van los datos elaborados por el Estudio Orlando J. Ferreres y Asociados. Se calcula que en noviembre la producción industrial se contrajo 3,7% al comparar con igual mes del año pasado, llevando al acumulado de los once meses transcurridos a mostrar un avance de 1,6%.

Para esta consultora, el contexto macroeconómico más estable permite ser “cautelosamente optimistas” pensando en la marcha de la industria durante el año próximo. Considera que “la variable a mirar será la demanda interna; si el consumo privado repunta, de la mano de una recomposición salarial, mayor confianza, y mejor acceso al crédito, podremos ver una industria más dinámica en 2026”.

Desafiante

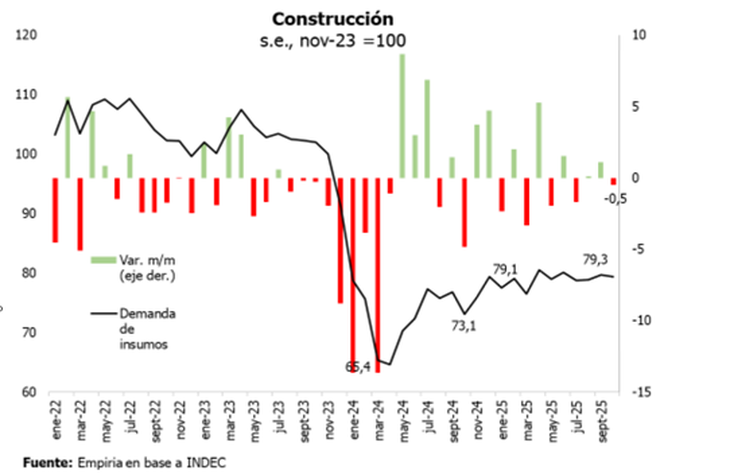

La construcción enfrenta un 2026 “desafiante”, según el último informe de la consultora Empiria. En octubre la actividad cayó 0,5% sin estacionalidad y creció 8% contra octubre del año pasado. A pesar de que en el acumulado del año la construcción creció 7,9%, todavía sigue 20,7% por debajo de los niveles de noviembre de 2023.

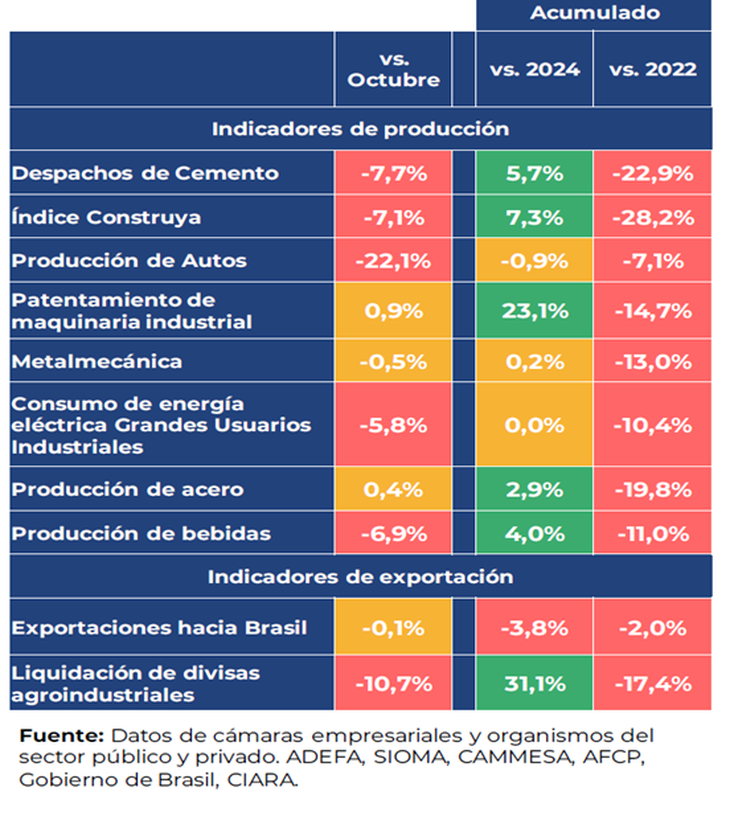

Para noviembre los indicadores adelantados indican tendencias negativas: el índice construya y los despachos de cemento cayeron 7,1% y 7,7% respectivamente.

La persistencia de momentos malos provocó una reducción tanto en la cantidad de empleos como en el número de empresas. En septiembre se registraron 389.430 empleados, 3% mayor que hace un año. Pero entre noviembre de 2023 y septiembre de 2025 se perdieron 64.000 puestos de trabajo asalariados en la construcción, que explica casi la mitad de la pérdida total (140.000). En los últimos dos años, la construcción perdió 2.100 empresas, 10% del total, principalmente entre 2023 y 2024, para luego estabilizarse.

Para el año próximo, Empiria prevé una “recuperación muy modesta”. Al respecto, advierte que con costos altos pero estables (y quizás con una leve reducción), con financiamiento todavía incipiente e incierto, y con precios de venta que no alcanzan a validar este nuevo escenario, posiblemente se mantenga esta tendencia de estancamiento en la construcción.

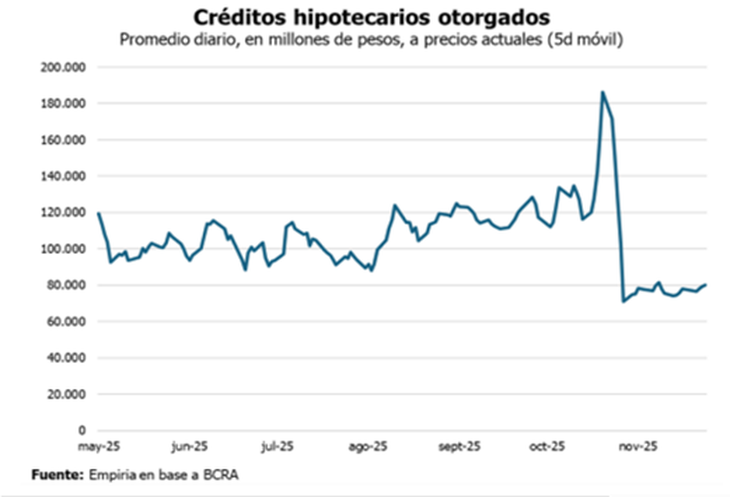

Se considera que la oportunidad de mejora para la actividad viene de una mayor inserción de insumos y productos importados (a costa de la cadena industrial local orientada a la construcción), de nuevas fuentes de financiamiento para la construcción (mercado de capitales y bancos) y de un relanzamiento del mercado de crédito hipotecario bancario (posible a partir del segundo trimestre).

Dada la baja actividad en estos sectores -que junto con el comercio explican 44% del empleo – no extraña que se mantenga el estancamiento en el poder adquisitivo de los salarios. Según el último dato oficial disponible, elaborado por el INDEC, correspondiente a octubre, el Índice de Salarios Registrados mostró una suba mensual del 2,0%, mostrando una caída real del 0,3% en el mes. De esta forma, los salarios registrados acumularon una pérdida real en torno al 0,6% en los primeros diez meses del año.

El interrogante que se plantea de cara al año próximo es si la recuperación alcanzará a los sectores rezagados y, al ser estos los que más mano de obra ocupan, permitir un aumento del salario y del consumo.

F:Ambito

Deja un comentario