Contraataque de Mercado Libre: denuncia a los bancos por cartelización con MODO

El unicornio de Marcos Galperín denuncia la formación de un nuevo cartel bancario a través de MODO, argumentando que los bancos están repitiendo prácticas anticompetitivas que limitan la innovación y perjudican a las fintechs y a los consumidores.

Mercado Libre presentó ante la Comisión Nacional de Defensa de la Competencia (CNDC) una denuncia contra los principales bancos de la Argentina por concentración prohibida, cartelización y prácticas coordinadas destinadas a perjudicar a la industria fintech y sus usuarios.

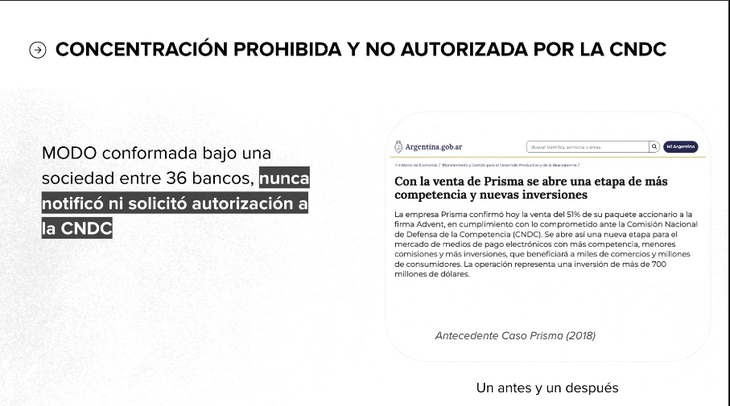

Existe un antecedente en este tipo de concentración negativa para la industria. En 2018, la CNDC investigó por prácticas anticompetitivas a Prisma, una sociedad compuesta por los principales bancos. Como resultado de esa investigación, los bancos debieron vender su participación en esa empresa. Este caso marcó un hito fundamental en el desarrollo de medios de pagos electrónicos en el país, ya que permitió el surgimiento de fintechs y el avance de nuevas herramientas digitales de pagos

La denuncia se produce en medio de una disputa entre los bancos y Mercado Libre, pues ya como informó Ámbito, a comienzos de mayo, los bancos, a través de la billetera virtual MODO, denunciaron a MELI ante la Comisión Nacional de Defensa de la Competencia (CNDC) por abuso de su posición dominante en perjuicio de múltiples actores del mercado, incluidos empresas similares, comercios y consumidores. Básicamente, acusa a la compañía de Marcos Galperín de poner «una barrera» al ingreso de otras billeteras al mercado.

En la denuncia presentada ante la CNDC, desde MODO se asegura que se aportaron pruebas y documentos que demuestran las conductas «abusivas y exclusorias» que llevan a cabo Mercado Libre SRL, Mercado Pago Servicios de Procesamiento SRL y MercadoLibre Inc. Ahora, MELI contraataca.

El detalle de la denuncia

En palabras de Jacobo de Cohen Imach, vicepresidente senior de legales de Mercado Libre, lo que están denunciando es que MODO, «plataforma conformada por los 36 principales bancos de Argentina«, debería haber sido notificada a la Comisión Nacional de Defensa de la Competencia (CNDC). De haberlo hecho, asegura, es probable que la CNDC no hubiera autorizado su funcionamiento.

Menciona así algunos antecedentes de prácticas anticompetitivas. Por ejemplo que, en 2018, la CNDC investigó a los principales bancos argentinos por prácticas anticompetitivas a través de Prisma, una sociedad que tenía la licencia exclusiva para operar Visa en el país y concentraba más del 75% de los pagos con tarjeta. «Como resultado de esa investigación, los bancos se vieron obligados a desinvertir en Prisma, vendiendo el 51% en 2019 y el resto posteriormente«.

Cohen Imach lamenta que «lo que resulta preocupante es que los mismos bancos que desinvirtieron en Prisma en 2019 se reunieron nuevamente en 2020 para crear MODO, con el objetivo de competir contra Mercado Pago y otras fintechs«.

Por su parte, el comunicado oficial de la empresa de Marcos Galperín, señala: «Los bancos se concentran ilegalmente en MODO». Sostiene que la billetera digital «nunca notificó ni solicitó autorización a la CNDC para operar de forma conjunta», tal como lo denuncia Cohen Imach. De esta manera, los bancos están infringiendo la ley de defensa de la competencia que obliga a notificar acuerdos de empresas que afectan la competencia.

El unicornio de Marcos Galperín denuncia la formación de un nuevo cartel bancario a través de MODO.

La cartelización es perjudicial para los consumidores

Según el unicornio argentino, un cartel es un acuerdo entre empresas competidoras para dejar de competir entre ellas. Los 36 bancos que son parte de la billetera MODO conforman un cartel para evitar competir entre sí con sus propias billeteras digitales.

Para la empresa, «en lugar de desarrollar tecnología y generar mejores productos, decidieron concentrarse en MODO, que les permite ponerse de acuerdo en sus estrategias comerciales y evitar la competencia por los comercios que afilian a sus promociones, y por los montos de descuentos o reintegros que ofrecen a los consumidores».

Y ejemplifica, «es como si todos los supermercados se pusieran de acuerdo para tener una única marca de supermercados para comercializar productos y fijaran sus promociones en conjunto para no competir entre sí».

Así, para Cohen Imach, los bancos han implementado obstáculos que limitan arbitrariamente las transferencias de cuentas bancarias a cuentas de billeteras digitales, «lo cual va en contra de la normativa del Banco Central. Además, MODO tiene acceso exclusivo a la información de los saldos de todas las cuentas bancarias, lo que no se abre al resto del mercado«, denuncia.

Asimismo, asegura que «los bancos ofrecen promociones que solo están disponibles a través de MODO, discriminando a otras plataformas como Mercado Pago«. Estos 36 bancos dominan el mercado financiero, con el 96% de los saldos en cajas de ahorro, el 81% de los depósitos totales, y la mayoría de los activos y cuentas corrientes. «Esta concentración de poder les permite coordinarse para limitar la competencia, perjudicando tanto a los consumidores como a la industria fintech«, vuelve a mencionar durante la presentación de la denuncia a los medios de comunicación.

Prácticas para evitar la competencia de las fintech

Ante la consulta de Ámbito sobre qué medida esperan que tome la CNDC tras la presentación de la denuncia y cuál es la expectativa al respecto, los representantes de Mercado Libre respondieron: «Nosotros hicimos la denuncia con una serie de pedidos. Lo que queremos, en principio, es que la comisión investigue esta situación. Para nosotros es muy obvio que esto debería haber sido notificado y que si hubiese sido notificado no habría sido autorizado».

Y agrega el representante legal que: «No se puede obviar el caso Prisma, pues son los mismos jugadores los que solo unos cuantos meses después volvieron a hacer lo mismo«. Y lanza: «Así que diría que, en una palabra, lo que buscamos es que investigue el cartel y pedimos alguna medida precautoria que tiene que ver con que impida que este cartel siga funcionando como tal».

MODO está conformado por los 36 principales bancos de la Argentina y para MELI, eso impide la competencia entre bancos.

Y es que de acuerdo con la denuncia y «en incumplimiento de la norma del BCRA, los bancos sistemáticamente bloquean y ponen topes bajos y arbitrarios a las transferencias desde cuentas de bancos (CBU) hacia cuentas de pago de las fintechs (CVU), limitando la libertad de las personas que eligen administrar su dinero y generar rendimientos a través de una cuenta digital», reza el texto.

Por último recuerdan que, en otros países existen sistemas cerrados de transferencias instantáneas en los que participan varios bancos, como Zelle en Estados Unidos. «Esos sistemas son beneficiosos para los usuarios, porque les permiten hacer algo que antes no podían». Pero solamente sirven para que las personas puedan enviar y recibir dinero de forma inmediata, algo que en Argentina se puede hacer hace años por regulación del BCRA. Y advierten: «MODO no hace lo mismo, no es necesario tener MODO para hacer transferencias en Argentina. MODO tiene otro objetivo: coordinar un canal de distribución comercial para evitar la competencia entre sus bancos participantes«.