La inflación se aceleró en la tercera semana de agosto y se aleja de la convergencia con el dólar

Las mediciones de alta frecuencia de las principales consultoras dan con un repunte para la inflación de agosto. De esta manera, se aleja del objetivo planteado por el equipo económico de que converja en el 2%, en línea con el «crawling peg» para septiembre.

La promesa de lograr que la inflación y el tipo de cambio oficial converjan cerca del 2% mensual, luce cada vez más distante debido a que el mercado estima un estancamiento en la baja de la inflación en agosto, lo que impide que el Gobierno pueda exhibir en septiembre, como había sugerido el ministro de Economía, Luis Caputo, una convergencia mensual entre la inflación y el dólar controlado por el Banco Central (BCRA) en ese nivel.

Sucede que distintas mediciones privadas exhiben una resistencia en la tercera semana de agosto, lo cual sugiere que el Índice de Precios al Consumidor (IPC) de este mes podría situarse en torno al 4%, aunque todavía lejos del crawling peg estipulado por el Banco Central para el tipo de cambio desde diciembre. La previsión inicial de una coincidencia en el 2% mensual, seguida de una reducción gradual a 1% y luego una estabilización nominal, había sido planteada por el presidente Javier Milei y su equipo como condición previa para levantar los controles cambiarios.

Las mediciones de la city

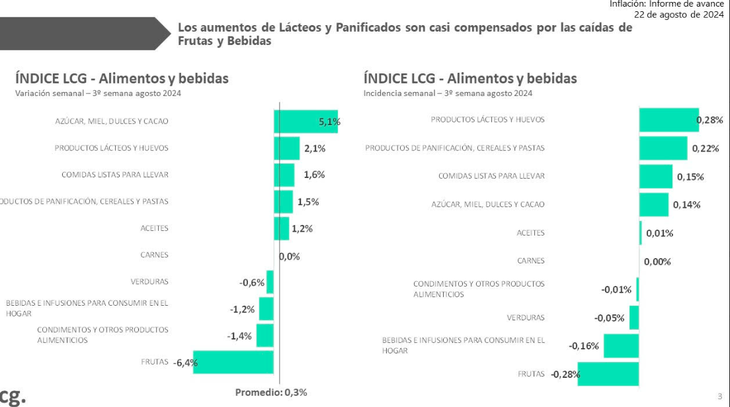

“Con los datos del miércoles 21 de agosto, la tercera semana del mes cerró con un aumento del 0,3% en alimentos y bebidas. Esto representa una aceleración de 0,4 puntos porcentuales en comparación con la semana anterior, que había mostrado una deflación de 0,1%. De esta manera, el incremento mensual promedio se sitúa en 2,1%, mientras que la medición punta a punta en el mismo período permanece estable en 2%”, según el último informe de la consultora LCG.

Por su parte, el último informe de Econviews señala: “Hace una semana teníamos un optimismo moderado, pero los datos actuales nos llevan a prever que el aumento será del 4%, tal vez con algunas décimas adicionales. Aunque podría haber una menor subida de precios estacionales en agosto, los precios regulados podrían aumentar. La dinámica de la inflación núcleo no muestra mejoras significativas. Nuestro pronóstico más probable es del 4%”.

“La cantidad de productos con incremento disminuyó en 5 puntos porcentuales en una semana, alcanzando el 25% de la canasta revisada, pero la caída fue más pronunciada en los productos con precios en descenso, desplomándose 12 puntos (a 11% del total)”, según LCG. En tanto, Analytica reportó que “durante la tercera semana de agosto, los precios de alimentos y bebidas variaron un 0,8% semanalmente”. “Esto lleva el promedio de cuatro semanas a un 2,8%. Para el nivel general de precios, proyectamos un aumento mensual del 3,8% para agosto”, señalaron.

“Las categorías con mayores incrementos en el promedio de las últimas cuatro semanas incluyen otros alimentos (+4,5%), carnes y derivados (+4,2%) y aceites y grasas (+4,1%). Por otro lado, las categorías que han visto caídas en precios son pescados y mariscos (-3,0%) y frutas (-7,5%)”, concluyeron.

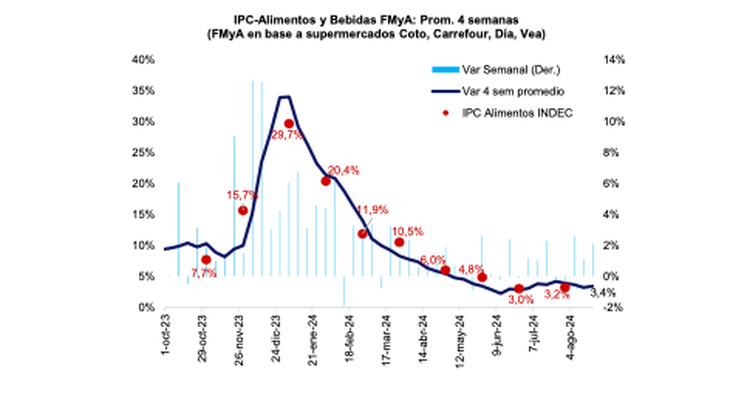

La consultora FMyA, de Fernando Marull, por su parte, manifestó que “la inflación de este mes resultó ser más complicada de lo esperado”. “En alimentos, el mes comenzó con un aumento fuerte que podría haber sido estacional, pero la tercera semana no mostró una disminución en la tendencia de aumentos superiores al 1% semanal, promediando un 3,4% mensual. La inflación núcleo entre mayo y julio se mantuvo estable en niveles de 3,7%/3,8%, y no parece que vaya a bajar mucho en agosto. Con una inflación núcleo del 3,5% y precios regulados en 5%, hemos elevado nuestra proyección de inflación para agosto a 3,8%, y no descartamos que pueda alcanzar el 4%”, estimaron.

«Crawling peg» e inflación

Con este nivel de persistencia, FMyA ya considera improbable que el objetivo de igualar la inflación y el tipo de cambio en 2% mensual se logre, incluso con la reducción impositiva esperada para septiembre. “En septiembre, con la disminución del Impuesto PAIS en 10 puntos (lo que implicaría una reducción de 0,7 puntos en la inflación mayorista), estimamos que la inflación podría caer al 3% mensual, lo cual es significativo, pero aún lejos del 1% que preveía el Gobierno, o incluso del 2% de crawling peg”, añadieron. “Para el resto del año, lo más probable es que se eliminen los controles cambiarios en 2024 -aunque esto no es lo que cree el mercado- y esperamos que la inflación de 2024 cierre en un 133%”, concluyeron.

El presidente Javier Milei se refirió recientemente a la evolución de la inflación, sugiriendo que la “verdadera inflación macro argentina” en realidad tendría un ritmo del 5% anual. Argumentó que la inflación debería ajustarse para excluir la inflación “importada” derivada del crawling peg del 2% mensual y de la inflación en dólares. Así, llegó a la conclusión de que, en lugar del 4% mensual, la “inflación argentina” sería del 1,6% (descontando 2 puntos de la depreciación y 0,4 puntos del aumento de precios en EE.UU.), un número que anualizado sería del 20% anual.