Deuda: Luis Caputo sale a renovar $3,7 billones e intenta anclar expectativas sobre el dólar y la inflación

Este miércoles, ofrecerá cuatro letras a tasa fija (una de ellas a un año), dos bonos largos atados a la inflación y dos dólar linked que vencen en el primer semestre de 2025. ¿Busca reforzar el mensaje del siga-siga cambiario?

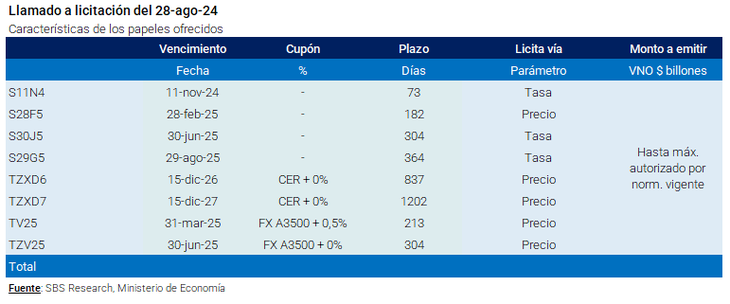

El Ministerio de Economía realizará este miércoles la última licitación de deuda en pesos de agosto. Allí, buscará al menos los fondos que precisa para renovar vencimientos por alrededor de $3,7 billones, aunque no se descarta que apunte a colocar algún monto adicional para engrosar su colchón de liquidez de cara a los abultados pagos de septiembre. Para ello, les ofrece a los inversores un amplio menú de ocho títulos a tasa fija e indexados a la inflación y al dólar oficial. Como novedad, en esta oportunidad ninguno de los instrumentos tiene un piso de rendimiento predeterminado. ¿Envía también una señal para intentar anclar expectativas cambiarias?

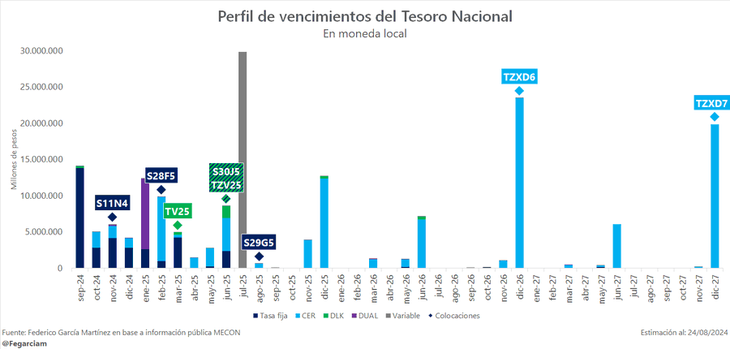

Este viernes, el día en que se liquidará la licitación, el Gobierno enfrentará los vencimientos de una letra a tasa fija (la LECAP S30G4) por $2,26 billones y un bono dual (el TDG24, que ajusta por dólar o inflación) por $1,45 billones, según datos de la Oficina de Presupuesto del Congreso. Se trata de los compromisos que el equipo de Luis Caputo buscará refinanciar a través de la subasta de este miércoles.

Los vencimientos de esta semana son bastante más abultados que en la colocación previa (cuando totalizaban $1,26 billones), aunque se ubican claramente por debajo de los más de $14 billones que expiran a lo largo de septiembre, el mes más desafiante de lo que resta del año.

“Creemos que no debería haber problema en materia de «rollover», pero que el Tesoro evaluará ofertas para ver qué tanto financiamiento neto capta, dado que los vencimientos de septiembre se elevan sustancialmente respecto a agosto”, le dijo a Ámbito Juan Manuel Franco, economista jefe de Grupo SBS. Así, una de las cuestiones que el mercado monitoreará es si la Secretaría de Finanzas decide tomar un monto considerable de endeudamiento extra, con el objetivo de incrementar el colchón de liquidez que el Gobierno hoy tiene depositado a tasa cero en su cuenta en el Banco Central ($16,7 billones).

Deuda, menú y señales

En concreto, la secretaría que encabeza Pablo Quirno incluyó en su llamado a licitación ocho instrumentos de deuda en pesos. Habrá cuatro LECAP: se reabrirá la que vencen en febrero de 2025 (que se subastará por precio) y se emitirán cuatro letras nuevas (que se licitarán por indicación de tasa) al 11 de noviembre de 2024, al 30 de junio de 2025 y al 29 de agosto de 2029.

Por otra parte, habrá cuatro bonos indexados. Dos de ellos con ajuste por tipo de cambio: se reabrirán los dólar linked a marzo y junio de 2025. Los restantes, atados a la inflación (CER), serán a largo plazo: el BONCER TZXD6, a diciembre de 2026, y el TZXD7, a diciembre de 2027.

Los operadores leyeron varias señales en el menú elegido por el Gobierno para esta operación, según lo señalado por distintas fuentes. Por un lado, muestra que Economía quiere testear, a través de una letra a tasa fija a un año vista, si el mercado compra la idea de una desaceleración perdurable de la inflación, una posibilidad que eventualmente “matchea” con un escenario con continuidad del cepo hasta las elecciones legislativas del próximo año y sin devaluación al menos hasta ese momento.

En ese sentido, el ofrecimiento de dos bonos dólar linked con vencimiento durante el primer semestre de 2025 parece un intento por reforzar la premisa del siga-siga cambiario. Una idea que el propio Caputo reafirmó este lunes durante una reunión con directivos de compañías de seguros, en la que volvió a descartar un salto devaluatorio y dijo que apunta a que la brecha se cierre de arriba para abajo, es decir, que los dólares paralelos converjan al valor del oficial. En las últimas ruedas, los operadores detectaron una activa intervención del BCRA sobre el dólar MEP y CCL con venta de reservas para contener la brecha.

Mientras tanto, en la City hay pronósticos divididos respecto del porvenir del tipo de cambio entre quienes creen que el Gobierno sostendrá su hoja de ruta y quienes auguran una devaluación con salida del cepo durante el verano.

Por otro lado, la inclusión de una LECAP corta, con menos de dos meses y medio de duración, podría implicar una ventana para que los bancos (muy cargados de títulos largos) también puedan renovar sus tenencias a plazos más acotados.

“Los dos bonos dólar linked que se ofrecen tienen vencimiento en marzo y junio de 2025. Esto apoya el view que tomó más fuerza las últimas semanas de que no habría unificación cambiaria hasta pasadas las elecciones de medio término. De ser así, el Gobierno estaría apostando al proceso desinflacionario observado en los últimos meses, lo que favorecería la demanda por instrumentos de tasa fija por sobre CER. En este sentido, Finanzas también buscaría extender la duration de la curva de LECAP, a través de dos alternativas nuevas que superan al último vencimiento vigente (18 de junio 2025)”, analizó Portfolio Personal Inversiones (PPI) en un reporte para sus clientes.

Por su parte, Franco consideró: “El Gobierno sigue estirando duration en LECAP, en un contexto en que las expectativas de inflación siguieron a la baja según el último REM (Relevamiento de Expectativas del Mercado) del BCRA. No obstante esto, debe marcarse que los datos de alta frecuencia para las tres primeras semanas de agosto muestran que la desinflación estaría perdiendo fuerza y que incluso la núcleo podría haber acelerado marginalmente, aunque esperamos a los datos oficiales”.

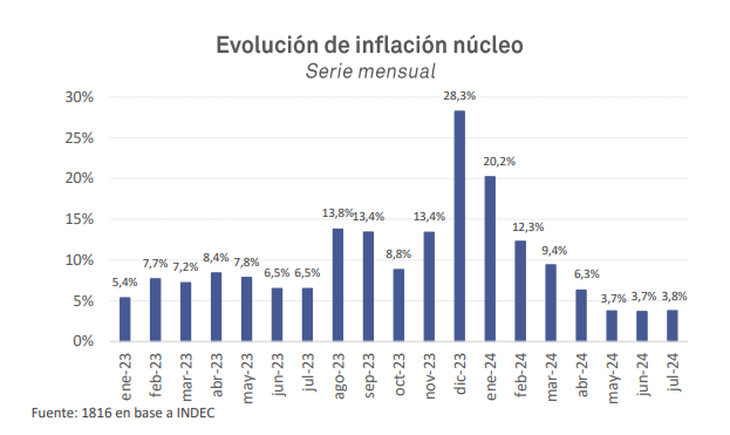

En esa línea, un operador consultado por Ámbito resaltó que en las últimas semanas los bonos indexados a la inflación encontraron un piso y el tramo largo de la curva CER experimentó un rebote relativamente importante. El trader, que prefirió el «off the record», señaló que ese movimiento podría estar vinculado a la creciente idea de que el cepo tiene “larga vida” y al propio estancamiento del IPC núcleo, que en julio fue del 3,8% luego de haberse mantenido en el 3,7% durante mayo y junio. Aunque este martes hubo mucha demanda de las letras a tasa fija más largas disponibles en el mercado secundario.

Las LECAP, sin tasa mínima

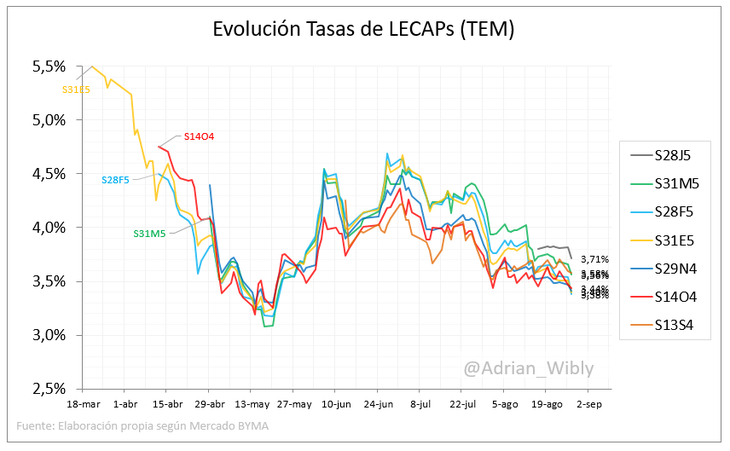

El economista jefe de Grupo SBS le dijo a este medio que “la novedad en esta ocasión es que no anuncian una TEM (tasa efectiva mensual) mínima para las LECAP, algo que sí sucedió en la anterior licitación, en la que redujeron la TEM mínima respecto a ocasiones previas”. En la primera subasta de agosto, Finanzas había dispuesto un piso de tasa efectiva mensual del 3,95% para una LECAP al 18 de junio de 2025, por debajo del 4,5% que había dispuesto como rendimiento mínimo en la colocación anterior para una LECAP a marzo del próximo año.

“Al no ofrecer tasa mínima en esta ocasión, el resultado servirá de termómetro para las expectativas del mercado”, planteó PPI. ¿Qué puede esperarse para las tasas entonces? Según la firma, la TEM de la nueva LECAP al 30 de junio no debería alejarse mucho del nivel que tiene en el mercado secundario la letra que vence el 18 de junio, solo unos días antes. Ayer, cerró apenas por encima del 3,7% TEM.

Justamente, este martes, tras el llamado a licitación del Tesoro, esa letra tuvo muchos compradores. “Se observó una gran demanda por secundario en las LECAP más largas, con S18J5 y S31M5 subiendo 1,1% y 0,8% respectivamente, con un mercado convalidando tasas cada vez menores de mediano plazo acorde con una expectativa inflacionaria a la baja, lo cual nos puede dar un proxy de que puede haber demanda de lockear tasa fija larga” en la subasta de este miércoles, le dijo a Ámbito Damián Palais, de Cocos Capital. Una hipótesis de los inversores que sintoniza con la idea de continuidad del siga-siga cambiario de Caputo.

Palais agregó que, desde el punto de vista del Gobierno, el mejor escenario sería concentrar primero las colocaciones en la LECAP a agosto de 2025 “primero porque lograría estirar duration de sus pasivos y segundo porque, de los meses que se licitan, es el que menos vencimientos caen”. Ese mes, por ahora, se acumulan pagos de deuda por $1,6 billones, mientras que en noviembre de 2024 vencen $7,1 billones; en febrero de 2025, $10,9 billones; y en junio de 2025, $9,6 billones.

Desde la óptica del mercado, Nicolás Rivas, de BAVSA, consideró que el apetito seguramente “se va a concentrar en las LECAP largas”, en diálogo con este medio. En tanto que Nicolás Cappella, de IEB, coincidió en que “el grueso del flujo” irá a las letras a tasa fija a junio y agosto. Y agregó que “en la curva CER puede llegar a haber demanda del TZXD6”, aunque “hay que ver si el Tesoro decide convalidar tasas reales positivas a 2026 o prioriza las LECAP”.