Empresarios no descartan un freno inminente de la industria: la advertencia de la UIA

En marzo la actividad creció no sólo en términos interanuales, sino también mensuales. Sin embargo, la producción todavía se encuentra un 2,2% por debajo de los niveles de junio del año pasado, lo que enciende las alarmas del sector

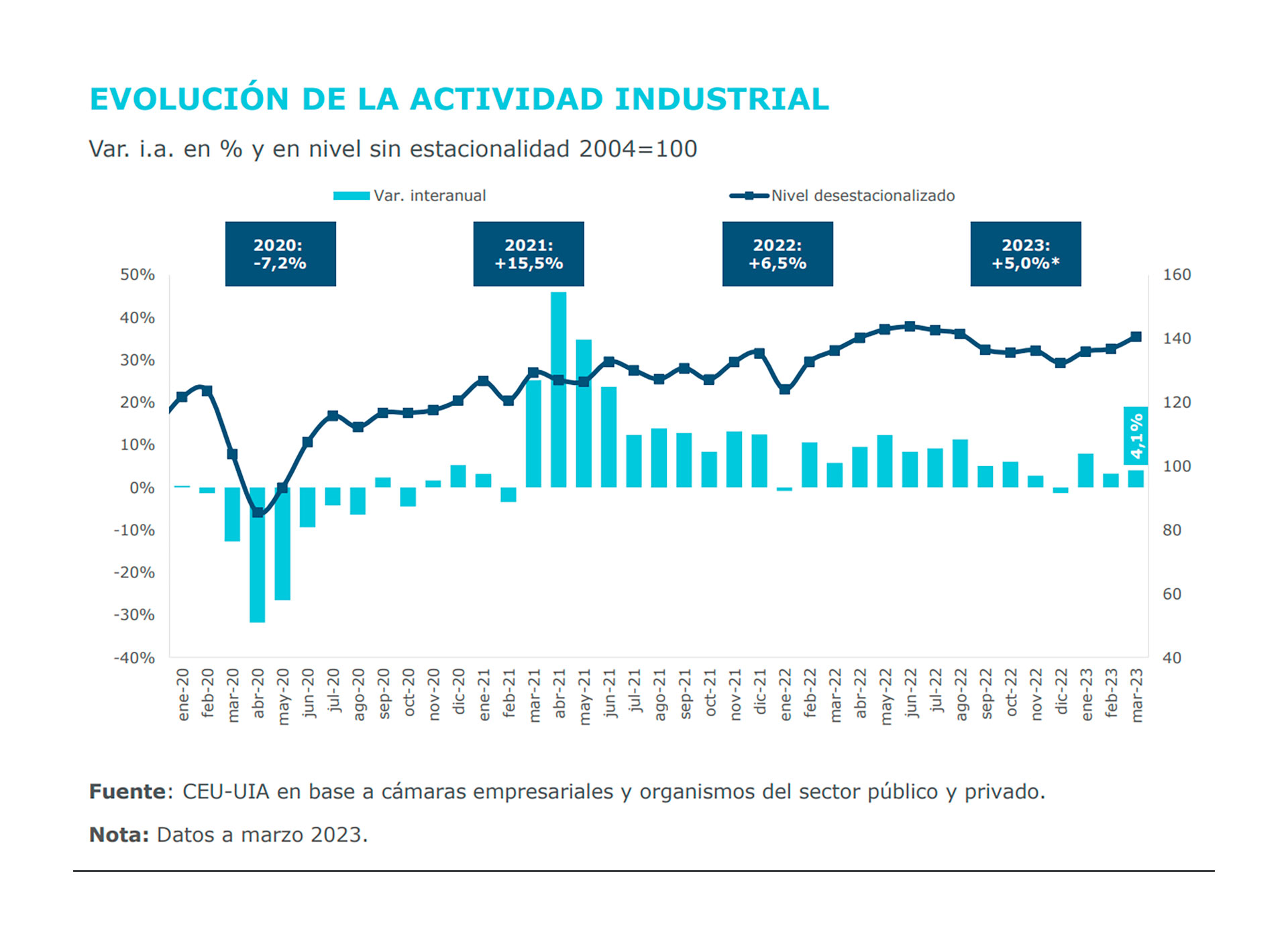

Los datos de actividad industrial de marzo reflejan que si bien hubo crecimiento interanual, aún el sector se encuentra 2,2% por debajo de junio de 2022.

Se trata de un crecimiento del nivel de producción, luego de la tendencia a la baja que se registra desde mediados de 2022, en un contexto macroeconómico de mayores restricciones para el abastecimiento de insumos y de aceleración de la inflación.

“Pese a un contexto macroeconómico más complejo, en los primeros meses del año la actividad industrial logró sostener los niveles de producción por algunos sectores específicos” (UIA).

La lectura positiva es que a pesar de todas las restricciones –especialmente las importaciones por la falta de dólares– las fábricas siguen funcionando y 7 de los 12 sectores crecieron en marzo. Pero la negativa es que las perspectivas hacia adelante son más desalentadoras, ya que la debilidad macroeconómica sumada al ruido preelectoral pueden ser perjudiciales.

“Pese a un contexto macroeconómico más complejo, en los primeros meses del año la actividad industrial logró sostener los niveles de producción por algunos sectores específicos. Sin embargo, no se descarta que las tensiones cambiarias de fines de abril impacten sobre la actividad, especialmente a partir de las dificultades para el abastecimiento de insumos y la suba de costos y la tasa de política monetaria”, enfatizó la central fabril en su informe. También aclaró que continuará el impacto de la sequía sobre la molienda y los sectores industriales encadenados, aunque podrían compensarse parcialmente con las medidas orientadas a sostener el consumo y la demanda de bienes durables.

De acuerdo con datos preliminares, en abril la situación de los sectores se mantuvo igual de heterogénea que lo que venía ocurriendo: con sectores que siguen traccionando y otros que muestran un menor dinamismo. Algunos indicadores vinculados con la producción de bienes durables y el consumo masivo mostraron un buen dinamismo durante el mes, como fue el caso del sector automotor y la recaudación de IVA DGI. Por otro lado, los indicadores vinculados con el sector agrícola, como es el caso de la liquidación de divisas provenientes de la molienda de oleaginosas y el patentamiento de maquinaria agrícola, como así también los sectores proveedores de insumos de la construcción, como los despachos de cemento, mostraron un menor desempeño.

“El crecimiento de marzo se explicó por el aumento de hasta 25% en sectores vinculados con el consumo de bienes durables”

Consultado al respecto, el director del Centro de Estudios Económicos

(CEU) de la UIA, Pablo Dragún, señaló que si bien la industria se está

sosteniendo y no se fue a la B, “se están advirtiendo las tensiones que

hay” y que pueden afectar la actividad hacia adelante. “Se va

manteniendo un poco, pero con un consumo acelerado por la inflación. La

pregunta es si eso es sostenible, si esta carrera con estos niveles

inflacionarios es razonable, y ésa es la tensión que empezamos a ver”,

enfatizó el analista.

En la UIA ven posible que el segundo trimestre del año muestre cifras negativas en términos no sólo interanuales sino también en la comparación respecto del período anterior. La base de comparación del año pasado es alta, por lo que le jugará en contra y a eso se le suman las previsiones que en la entidad realizan a partir de los indicadores. Por otro lado, la inflación cada mes se acelera más y si bien el Gobierno puede insistir con medidas que impulsen el consumo en los meses preelectorales, la situación de escasez de divisas podría agravarse, excepto que se avance en el acuerdo con el Fondo Monetario.