De Naranja X a Ualá, cuáles son las billeteras virtuales que más rinden

A la hora de invertir a corto plazo, las billeteras virtuales son una de las opciones más populares. Te contamos qué opciones hay y cuánto rinden

Pese al descenso de la inflación, mantener pesos en una billetera que no genere una remuneración es sinónimo de perder dinero todo el tiempo. En este sentido, la mayoría de las billeteras virtuales cuenta con su propio fondo común de inversión money market el cual permite obtener rendimientos diarios.

¿Cuánto rinden las billeteras virtuales en agosto?

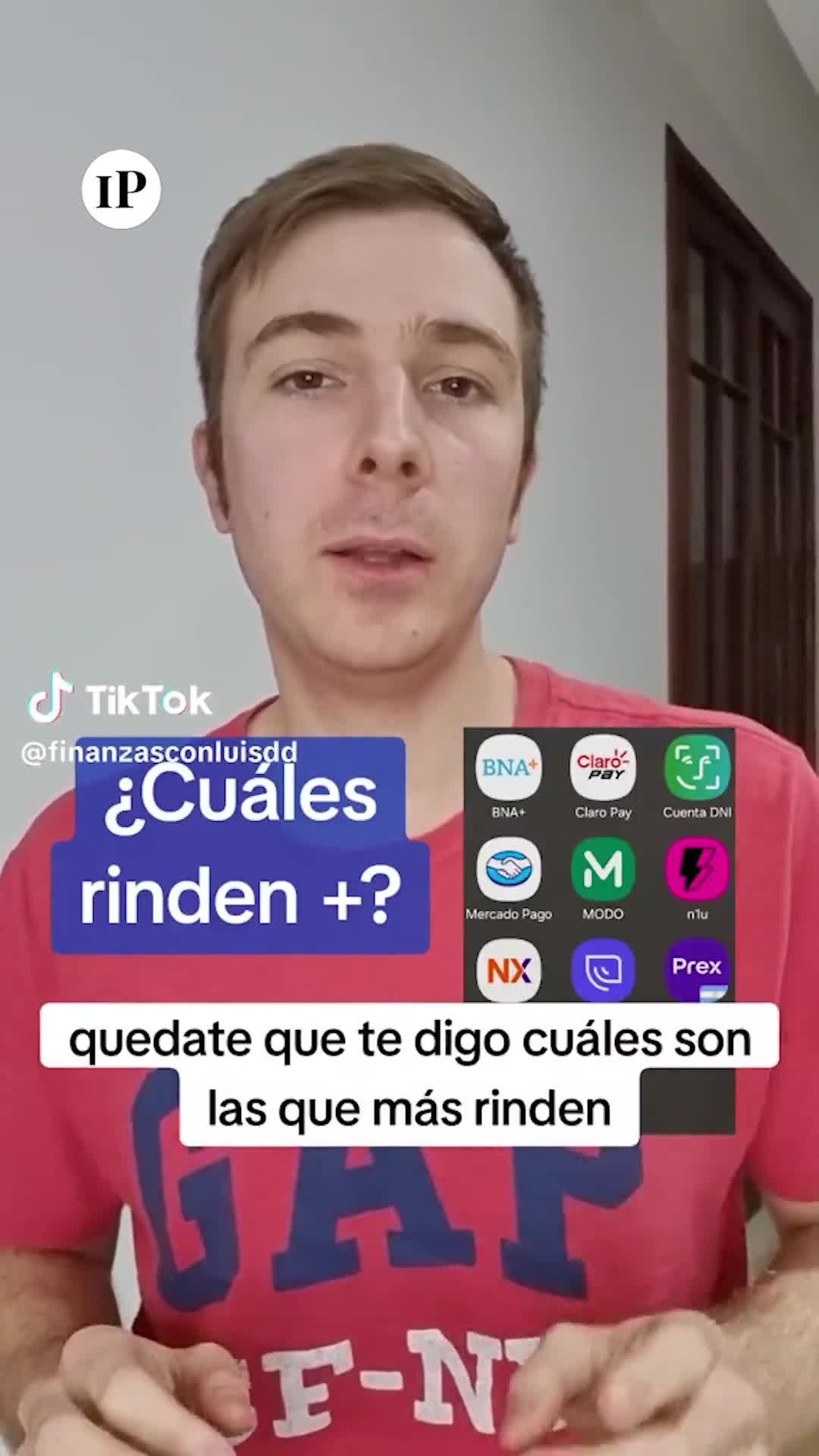

Luis De Dominicis explicó que la billetera que más rinde es Naranja X con un 42% de tasa nominal anual, aunque tiene un tope de remuneración de $400.000. La segunda opción es Ualá para lo que es caja de ahorro, es decir, no su fondo común de inversión, la cual paga un 41% anual.

Para ello, el experto aclara que se debe tener activado la función Uilo. El tope es de $500.000 y el mínimo de $10.000. En cuanto al resto de las billeteras, quedaron de la siguiente forma:

- Personal Pay: abona una tasa nominal anual del 35,6%. A diferencia de la anterior billetera, no tiene ningún tope. Además, el porcentaje se puede elevar si se cuenta con nivel 2 o 3

- N1U: paga un 34,2% nominal anual sin ningún tope

- Mercado Pago: rinde un 33% y es la más popular de todas. Al igual que N1U y Personal Pay, no tiene ningún límite

- Prex: rinde un 32% aproximadamente anual

Asimismo, el experto señala que es muy probable que las tasas se mantengan en estos niveles en los próximos meses. Según su visión, las tasas de interés estarán en el rango del 30% y 40%.

Pese al descenso de la inflación, mantener pesos en una billetera que no genere una remuneración es sinónimo de perder dinero todo el tiempo. En este sentido, la mayoría de las billeteras virtuales cuenta con su propio fondo común de inversión money market el cual permite obtener rendimientos diarios.

¿Qué son los fondos comunes de inversión monte market?

Un fondo común de inversión es un instrumento financiero el cual agrupa un conjunto de activos en el que las personas invierten de forma colectiva con el objetivo de obtener un retorno que, de forma individual, les sería muy difícil de alcanzar.

Por ejemplo, supongamos que una persona cuenta con u$s 1.000 atesorados y le llega información de que algunos departamentos en Buenos Aires están generando grandes ganancias debido a los alquileres temporarios, concretamente un 10% anual en dólares. Es muy probable que le interese invertir en estos, pero con ese dinero le sería imposible adquirir un departamento que fácilmente superará los u$s 50.000.

En este sentido, con los u$s 1.000 apenas podría comprar un 2% o menos del departamento, según el precio final. Ahora, si esta persona podría «convencer» a distintas personas de que, entre todos, podrían contribuir a un «pozo» para adquirirlo y repartirse las ganancias según el monto que aportó cada uno, es muy probable que decidan invertir.

Sin embargo, en la práctica, sería imposible, ya que podrían ocurrir peleas, personas que en algún momento quieran recuperar su capital, etc. Asimismo, a medida que la «escala» creciera como, por ejemplo, comprar 10 departamentos en distintas partes del país, la administración sería más difícil.

Por estos motivos, los fondos comunes de inversión vienen a resolver este conflicto y hacen viable lo que de otra forma sería imposible. Para ello, existe un administrador, generalmente empresas con trayectoria en el mercado, reúnen los fondos de los interesados y hacen las respectivas inversiones.

El capital se divide en partes denominadas «cuotapartes» con un funcionamiento similar a las acciones de las compañías. De esta manera, todos participan tanto de las ganancias como de las pérdidas, según el dinero que aportaron. Por ejemplo, si la persona invirtió US$ 1.000 y ese trimestre generó un 2%, entonces recibirá US$ 20.

Además, existen fondos comunes de inversión en dólares como también en pesos. En el caso de los money market, el objetivo suele ser obtener una rentabilidad diaria estable con respecto al valor de la cuota.

Estos fondos invierten principalmente en activos con mucha liquidez, bajo riesgo y poca volatilidad. Por lo general, suelen hacerlo en cuentas remuneradas de bancos argentinos, plazos fijos precancelables, plazos fijos UVA y tradicionales, como también en cauciones bursátiles. Sin lugar a dudas, el más conocido es el de Mercado Libre, tal como lo mencionó el experto. Temas relacionados