El Gobierno impulsa ley que saca impuestos a transacciones en Mercado Libre

/https://assets.iproup.com/assets/jpg/2024/03/38208.jpg)

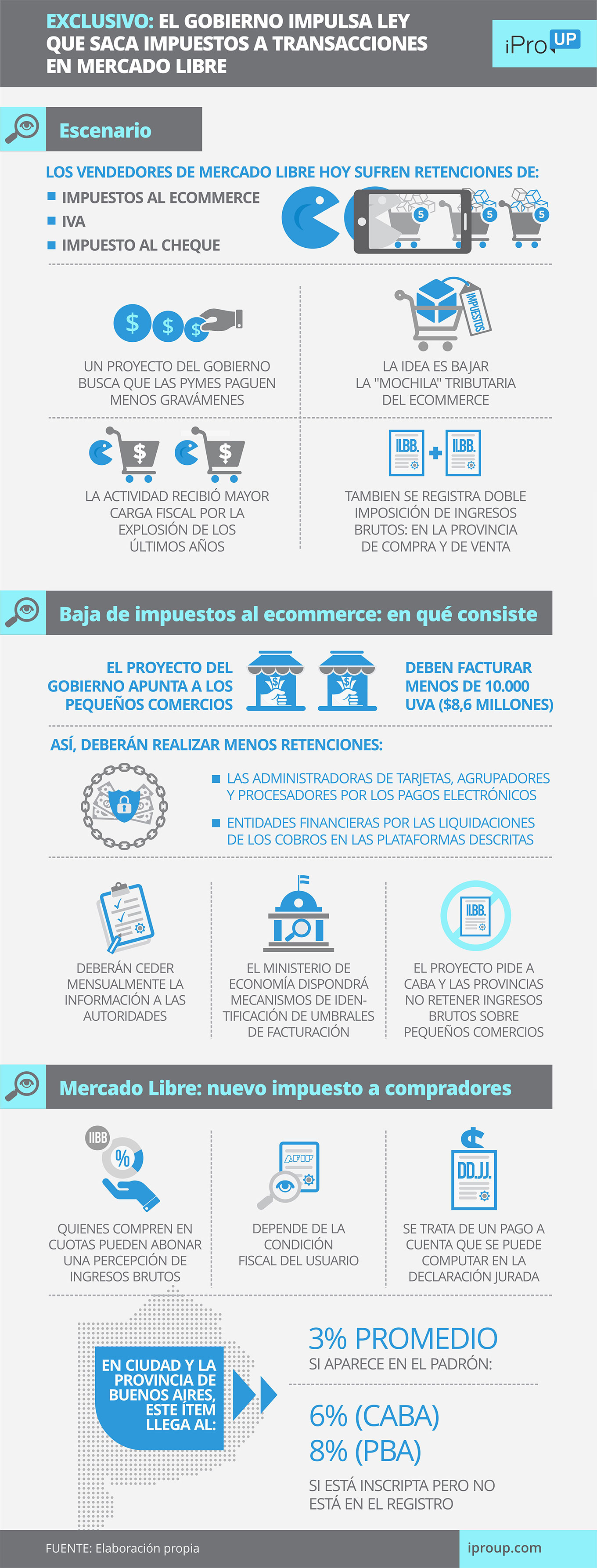

Los vendedores de Mercado Libre hoy ven reducida su facturación por impuestos al comercio electrónico, retenciones del IVA e Ingresos Brutos provincial, así como el impuesto al cheque. Pero el proyecto fiscal que se debate en el Congreso viene a liberar de retenciones nacionales a los pequeños vendedores e invita a adherir a las provincias.

«El proyecto fiscal del Gobierno prevé que los pequeños comerciantes que realicen cobros electrónicos solo podrán sufrir retenciones impositivas nacionales, si los montos exceden a 10.000 Unidades de Valor Adquisitivo (UVA) mensuales«, señala a iProUP Romina Palombi, directora de Impuestos de Auren.

Esto significa un monto total mensual de facturación en la actualidad de $8.600.500, ya que el UVA se encuentra en $860, aunque esto fluctúa constantemente. «Esta medida acabaría con las retenciones en forma indiscriminada sobre los vendedores en plataformas de comercio electrónico», completa.

Cobros de comercio electrónico: qué dice el proyecto fiscal

Según el último borrador que facilitó a iProUP la diputada Germana Figueroa Casas (PRO Santa Fe), el proyecto de reformas fiscales que se busca aprobar establece en su artículo 100 la desgravación de retenciones impositivas a los cobros electrónicos en pequeños contribuyentes:

- Las entidades administradoras de tarjetas de débito, crédito, compra y similares, los agrupadores, los agregadores y demás procesadores de medios electrónicos de pago por las operaciones que se realicen a través de los sistemas que administran, procesen u operen

- Las entidades financieras por los pagos que realicen en concepto de liquidaciones correspondientes a las transacciones realizadas a través de sistemas administrados, procesados u operados por los anteriores.

Así, deberán, con periodicidad mensual, poner a disposición de las autoridades jurisdiccionales o interjurisdiccionales competentes cuando así lo determinen la información relacionada con los cobros efectuados mediante los medios que administran.

Además, indica que solo podrán realizar retenciones impositivas cuando así lo dispongan las autoridades tributarias nacionales, siempre que los montos que procesen excedan el equivalente a 10.000 UVA mensuales por contribuyente.

El Ministerio de Economía deberá disponer mecanismos de identificación de los umbrales de facturación o sujetos alcanzados siempre que respeten criterios de uniformidad y de facturación similares.

Quiénes son los sujetos que deberán limitar las retenciones

A estos efectos, se considerarán agrupadores, agregadores y/o procesadores de medios electrónicos de pago a quienes realicen al menos una de las siguientes tareas:

- La adhesión de comercios o proveedores al sistema de tarjetas de débito, crédito, compra u otros medios electrónicos de pago

- La provisión del servicio de aceptación de estos medios mediante plataformas o sistemas que procesan pagos o a través de terminales de punto de venta

- La liquidación al receptor de pagos del importe de los cobros mediante tales vías de pago

El artículo invita a las provincias y a la ciudad de Buenos Aires a disponer que los contribuyentes del Impuesto sobre los Ingresos Brutos queden excluidos de la Recaudación sobre Tarjetas de Crédito y Compra (SIRTAC) u otro sistema de recaudación local similar sobre plásticos cuando las operaciones no excedan el importe que dispongan.

Qué está pasando en la AFIP con los vendedores de Mercado Libre

«Hace unos meses, están llegando al domicilio fiscal electrónico de AFIP comunicaciones en que se pone en conocimiento al contribuyente de la situación fiscal que tiene a la fecha de consulta a efectos del ‘Régimen de Percepción IVA – Plataformas Digitales'», indica la consultora impositiva Romina Batista.

Según la experta, «esta consulta es efectuada por el agente de percepción (Mercado Libre) y la notificación aclara que se mantiene vigente la situación hasta tanto se registre un cambio en su situación fiscal a partir de los controles sistémicos aplicados».

La idea oficial es reducir los impuestos a las Pymes que facturen hasta $8,6 millones

«Esto responde a una resolución de AFIP publicada en enero de 2023 debido a que la actividad vinculada al comercio electrónico había experimentado un crecimiento exponencial en los últimos años», afirma.

Así, precisa Batista, «la incorporación de nuevos operadores que actúan como intermediarios en la concertación de transacciones comerciales a través de ‘plataformas digitales’ de su titularidad llevó a detectar nuevas modalidades de evasión«.

«Los obligados a actuar como agentes de percepción de este régimen son los sujetos que sean titulares y administradores de ‘plataformas digitales‘, percibiendo una comisión, retribución u honorario por la intermediación en dichas operaciones», advierte Batista.

Quiénes son los sujetos al régimen de retención de IVA

«Los sujetos pasibles de este régimen especial de ingreso son los residentes en el país, personas humanas o empresas, que por plataformas digitales vendan cosas muebles no registrables nuevas o usadas o resulten locadores o prestadores de obras o servicios que cumplan las siguientes condiciones», enumera Batista:

- Revistan en el IVA la calidad de responsables inscriptos

- Se encuentren adheridos al Monotributo, siempre que excedan los parámetros para permanecer en el régimen (ingresos brutos acumulados o precio unitario máximo)

- No acrediten la calidad de responsables inscriptos o exentos o no alcanzados en el IVA, o estén adheridos al Monotributo y realicen operaciones en forma habitual, frecuente o reiterada. A los fines del régimen de retención, estos sujetos serán considerados Sujetos no categorizados

Batista remarca que «se entiende como operaciones realizadas en forma habitual, frecuente o reiterada las ventas de bienes o servicios concertadas o perfeccionadas a través de una misma plataforma digital en el transcurso de un mes calendario reúnan en forma conjunta las siguientes condiciones»:

- Resulten iguales o superiores a la cantidad de 10

- El monto total de las operaciones resulte igual o superior a $200.000

Los compradores que adquieran productos de otras provincias y no tengan regularizada su situación fiscal también pueden sufrir retenciones

La experta remarca que tal habitualidad también se verificará «si en el término de cuatro meses calendarios consecutivos se realizaron cuatro o más operaciones por cada periodo mensual y el monto total acumulado iguale o supere $ 200.000«.

«Tratándose exclusivamente de operaciones de ventas de cosas muebles no registrables usadas, que hayan tenido para el sujeto vendedor una afectación para uso o consumo personal, no se considerará configurada la situación prevista cuando el monto de las operaciones acumuladas sea menor a $400.000«, aclara.

Para ello, «los vendedores deberán manifestar ante el agente de percepción, a través del mecanismo por éste dispuesto y con carácter de declaración jurada, tal circunstancia, la cual no podrá ser aducida nuevamente en el transcurso de 2 años calendarios», manifiesta la experta.

«El régimen especial de ingreso se perfeccionará en el momento en que se produzca el cobro total o parcial de la comisión, retribución u honorario liquidado por la intermediación», concluye.