Dólar: Luis Caputo busca calmar al mercado, bajan los futuros pero aún se espera una aceleración

El mercado todavía duda del futuro del dólar oficial. ¿Se viene un nuevo salto? El ministro salió al cruce de las versiones y el Rofex reaccionó con caídas. ¿Qué prevén los inversores?

Una de las principales incógnitas que recorre el mercado y los despachos de los principales agentes económicos es qué pasará con el tipo de cambio oficial en las próximas semanas y meses. La inflación en niveles muy elevados y la estrategia oficial de deslizar el dólar al 2% mensual luego del salto devaluatorio de diciembre mantiene abierto el signo de interrogación sobre cuánto podrá mantenerse la actual dinámica del crawling peg. Luis Caputo y su equipo salieron en las últimas horas a cruzar las versiones de una fuerte corrección en el horizonte cercano, e intentaron transmitir que su intención es estirar todo lo posible el ancla nominal cambiaria. Las cotizaciones del mercado de futuros reaccionaron con bajas, pero siguen descontando una aceleración. ¿Qué marcan las expectativas?

Ya desde hace semanas, el consenso tácito en el mercado era que para el comienzo de la cosecha gruesa el Banco Central convalidaría una nueva devaluación ante la necesidad de garantizarse una importante liquidación de las exportaciones del agro. La lectura: la inflación por encima del 20% mensual acompañada de un crawling del 2% erosiona rápidamente la competitividad conseguida con el salto cambiario de diciembre, el mayor desde la salida de la convertibilidad, y podría jugar en contra de proceso de recomposición de reservas. En los últimos días, las expectativas de devaluación implícitas en los contratos de dólar futuro cedieron al abrigo de cierto reacomodamiento a la baja respecto de las proyecciones iniciales de inflación. Informate más

Si bien el Staff Report del Fondo Monetario Internacional (FMI) le dio plafón a la idea de que el actual ritmo de crawling peg no tendría mucha sobrevida, en las últimas jornadas el equipo económico decidió salir al cruce de las versiones que indicaban una pronta aceleración.

Para Caputo la pauta cambiaria no tiene fecha de vencimiento

En conversaciones informales primero y en declaraciones televisivas el miércoles, tras la caída del proyecto de ley ómnibus, Caputo salió a instalar la idea de que por ahora la pauta cambiaria no tiene fecha de vencimiento o, al menos, que la idea de un nuevo salto discreto en los próximos meses no sería necesario.

El ministro discutió con la idea de algunos economistas que plantean que el dólar quedará atrasado sin un nuevo salto cambiario y dio a entender que intentarán sostener todo lo posible la estrategia de crawling peg como ancla nominal. Caputo argumentó que la inflación de diciembre fue menor a las expectativas iniciales, que en enero rondará el 20% y que seguirá desacelerándose en febrero y marzo. Si se cumplen sus previsiones, aseguró que «el tipo de cambio (real) estaría un 17% por arriba del dólar de la salida del cepo de 2015”, tras la primera devaluación que aplicó Macri.

El planteo consiste en que el dólar de $800 de diciembre fue un overshooting generado justamente para tener luego un colchón de competitividad suficiente como para tirar el ancla cambiaria durante los siguientes meses. Claro que la sostenibilidad de esa idea dependerá de distintas variables, entre ellas, de las expectativas.

Este jueves, reafirmó la idea en un posteo en su cuenta de X, en respuesta a la publicación del analista financiero Julián Yosovitch que alertaba sobre la inevitabilidad de la devaluación y compartía una proyección del Grupo SBS: “Dada la aceleración inflacionaria y el actual ritmo devaluatorio del 2% mensual, para abril la Argentina perdería toda la ganancia en competitividad lograda en la devaluación de diciembre de 2023 a $800”. El funcionario retrucó que los niveles de inflación proyectados en ese escenario “están bastante alejados de la realidad”. E insistió con una perspectiva de desaceleración del IPC, comenzando con un 20% en enero.

Dólar futuro: ¿qué escenario marcan las cotizaciones?

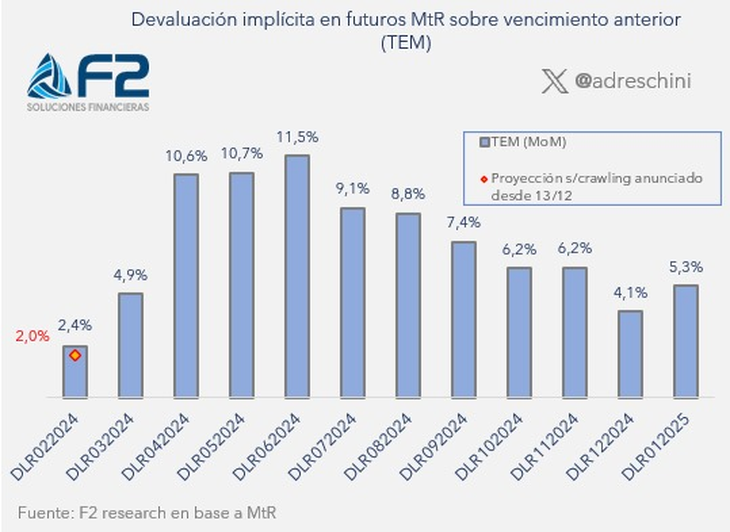

Inducidas por los mensajes de Caputo o no, las cotizaciones de los contratos de dólar futuro cerraron hoy con bajas de entre 0,02% y 2%. Esto comprimió las expectativas implícitas de una fuerte devaluación, aunque se mantienen en el Rofex las previsiones de una aceleración del crawling peg.

El contrato a fines de febrero cerró este jueves a $845,50, es decir, alineado con la perspectiva de un aumento mensual del 2%. Para marzo, la cosa empieza a cambiaria: se ubica hoy en $883, lo que significaría una leve aceleración del crawling peg a cerca del 5%. A comienzos de la semana, la expectativa implícita de devaluación para el próximo mes era del 6,6%, según cálculos de Andrés Reschini, de F2 Soluciones Financieras. Si bien también comprimió un poco, el contrato a abril (entrada la cosecha gruesa) ya muestra giro más importante, con una perspectiva de depreciación implícita del 10,6%.

De acuerdo con Reschini, para mayo y junio la expectativa es que el ritmo seguiría en alza: 10,7% y 11,5% de devaluación implícita en las operaciones del Rofex. Para el segundo semestre sí comienza a descender. “El mercado estaría asignando chances de algo de aceleración en marzo respecto a febrero y una velocidad mayor en abril, mayo y junio para luego desacelerar el ritmo devaluatorio. Tendría sentido suponiendo que BCRA intentará captar la mayor cantidad de divisas posible provenientes de la cosecha gruesa”, consideró el analista en diálogo con Ámbito.

¿Para cuándo se prevé un salto cambiario?

Esas expectativas sintonizan con el mensaje que dejó el Fondo en su Staff Report de la semana pasada. Después de ponderar la estrategia inicial de overshooting más devaluación al 2% para intentar anclar, los técnicos del organismo señalaron: “De cara al futuro, las autoridades acordaron que la política cambiaria evolucionará de manera consistente con los objetivos de acumulación de reservas que evite una rápida erosión de las ganancias de competitividad, mientras que la nueva ancla de la política monetaria asumiría el papel de anclar la inflación”.

Javier Casabal, de Adcap Grupo Financiero, le dijo a este medio que, desde que se publicó un dato de inflación de diciembre inferior al 30% que se esperaba inicialmente, “el Rofex viene ajustando para abajo”. Y analizó las expectativas de aceleración cambiaria: “Para febrero se descuenta que no hay salto desde hace bastante tiempo (que sigue al 2%). Para marzo ya se espera un crawling peg un poco más alto y para abril el mercado duda si se va a necesitar un salto o no”.

Para Casabal, si se corrobora un escenario de inflación en paulatino descenso, “todavía no es conveniente que hagan un salto cambiario nuevo” para no obstruir ese proceso. Y recordó que, por eso mismo, la semana pasada Fernando Marengo y Domingo Cavallo salieron a plantear que había que hacer una fuerte devaluación ahora porque eso recalentaría la inflación. “Para eliminar la inflación, lo más importante es evitar un nuevo salto cambiario antes de que se esté en condiciones de unificar y liberalizar totalmente el mercado cambiario”, le aconsejó al Gobierno el exministro de Economía. “La pregunta es si lo logran o no. Pero creo que lo van a intentar porque el tipo de cambio todavía no está atrasado”, concluyó Casabal.